Kunden, die sich für den Wechsel in die private Krankenversicherung (PKV) interessieren, stellen uns häufig die Frage, wie sie im Alter wieder in die gesetzliche Krankenversicherung (GKV) zurückkehren können. Diese Sorge entsteht oft aus der Befürchtung, dass die Beiträge in der PKV im Laufe der Jahre zu stark ansteigen könnten und man sich dann einen Wechsel zurück in die GKV wünscht.

In diesem Beitrag beleuchten wir die verschiedenen Möglichkeiten, wie ein solcher Wechsel gelingen könnte.

Vorab sei jedoch angemerkt: Im Alter wünschen sich die meisten Menschen eine bestmögliche Gesundheitsversorgung. Wer jahrelang den Komfort und die Vorzüge des Privatpatienten-Status genossen hat, möchte in den seltensten Fällen im Alter auf eine weniger exklusive medizinische Versorgung umsteigen.

Daher ist es bei der Wahl der passenden privaten Krankenversicherung besonders wichtig, nicht nur auf den Leistungsumfang zu achten. Themen wie Beitragsstabilität, Beitragshöhe im Alter, Tarife zur Beitragsentlastung und die Sicherheit des Versicherungsunternehmens sollten ebenfalls zentrale Kriterien bei der Entscheidung sein.

Doch zurück zum eigentlichen Thema dieses Artikels: Welche Möglichkeiten gibt es, im Alter wieder in die gesetzliche Krankenversicherung zu wechseln?

Im folgenden Abschnitt zeigen wir die verschiedenen Wege auf, wie ein solcher Wechsel theoretisch erfolgen könnte. Allerdings möchten wir darauf hinweisen, dass einige der Empfehlungen von ChatGPT möglicherweise nicht mehr ganz aktuell sind und daher nur bedingt zutreffen.

Daher ergänzen wir diese Aussagen von ChatGPT um ein paar Punkte:

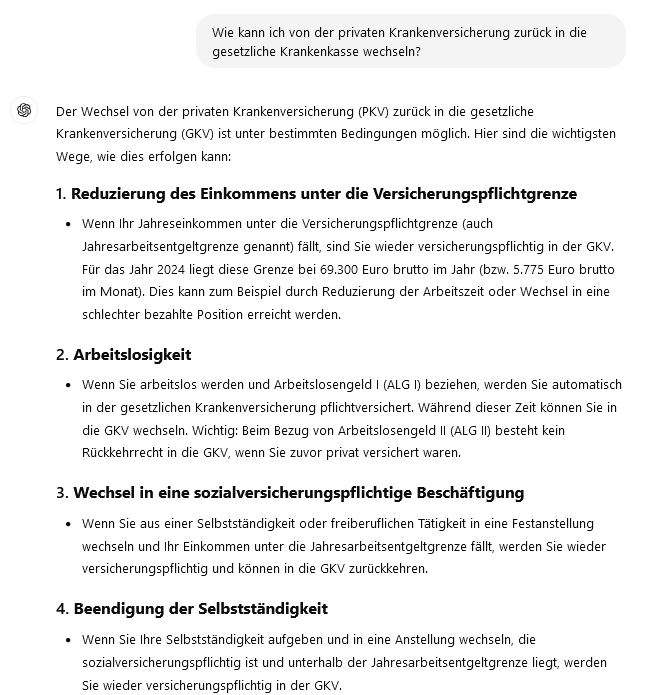

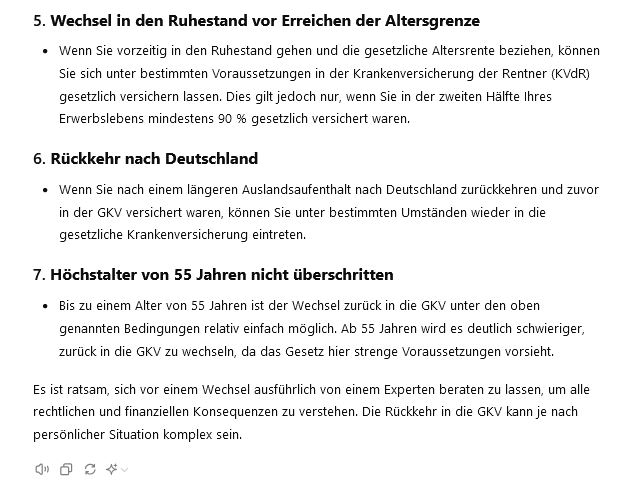

1. Die Altersgrenze von 55 Jahren

2. Die 9/10-Regelung

3. Versicherungspflichtige Rentner in der GKV (KVdR)

4. Freiwillig versicherte Rentner in der GKV

5. Beispielrechnung

6. Fazit

1. Altersgrenze von 55 Jahren

Für viele privat Krankenversicherte stellt sich die Frage, ob und wie sie im Alter wieder in die gesetzliche Krankenversicherung (GKV) wechseln können. Besonders häufig fällt dabei die Altersgrenze von 55 Jahren ins Gewicht.

Was bedeutet das konkret?

Selbstständige, die zurück in die GKV möchten, müssen ihre Selbstständigkeit aufgeben und eine versicherungspflichtige Anstellung annehmen. Dieser Wechsel ist in der Regel nur bis zum 55. Lebensjahr möglich. Ab diesem Alter wird es schwierig, wenn nicht sogar unmöglich, wieder in die GKV zurückzukehren.

Laut § 6 Abs. 3a SGB V bleiben Personen, die nach dem 55. Lebensjahr versicherungspflichtig werden, versicherungsfrei, wenn sie in den letzten fünf Jahren überwiegend privat versichert waren. Das bedeutet im Umkehrschluss: Wer in den letzten fünf Jahren vor seinem 55. Geburtstag hauptsächlich in der PKV war, kann nach dem Erreichen dieser Altersgrenze nicht mehr in die GKV zurückkehren und bleibt in der privaten Krankenversicherung.

Deshalb ist es entscheidend, die Möglichkeiten vor dem 55. Lebensjahr zu nutzen. Gutverdienende Angestellte, die privat versichert sind, müssten ihr Einkommen unter die Jahresarbeitsentgeltgrenze senken, um wieder versicherungspflichtig zu werden und in die GKV wechseln zu können. Diese Grenze liegt im Jahr 2024 bei 69.300 Euro und steigt in der Regel jährlich an. Nur bei einem Einkommen unterhalb dieser Grenze besteht die Pflichtversicherung und damit die Möglichkeit zur Rückkehr in die gesetzliche Krankenversicherung.

Dabei ist zu beachten, dass diese Einkommensreduzierung nicht nur vorübergehend sein darf. Wer den Verdacht erweckt, sein Einkommen nur kurzfristig gesenkt zu haben, um wieder in die GKV zu wechseln, könnte auf Probleme stoßen.

Nach dem 55. Lebensjahr ist eine Rückkehr in die GKV nur noch in Ausnahmefällen möglich.

Für privat Versicherte gibt es jedoch die Möglichkeit, den Tarif innerhalb der PKV zu wechseln oder den Basistarif zu wählen, der ähnliche Leistungen wie die gesetzliche Krankenversicherung bietet. Sollte ein Wechsel in die GKV nicht mehr möglich sein, könnte der Basistarif eine Option sein, um zumindest einen vergleichbaren Leistungsumfang zu gewährleisten.

2. Die 9/10-Regelung

Für gutverdienende Personen mag das hohe Einkommen zunächst beruhigend wirken. Allerdings sollten sich insbesondere diese Personen bewusst sein, dass die Krankenversicherungsbeiträge im Alter erheblich ansteigen können.

Damit Rentner in der „Krankenversicherung der Rentner“ (KVdR) pflichtversichert sind, müssen bestimmte Vorversicherungszeiten erfüllt sein.

Die genaue Prüfung verläuft in dieser Form:

Zunächst wird überprüft, wie lange jemand erwerbstätig war. Das Erwerbsleben wird dann in zwei Hälften geteilt. In der zweiten Hälfte des Erwerbslebens muss geprüft werden, ob für mindestens 9/10 dieser Zeit Versicherungsschutz in der GKV bestand.

Dabei zählen sowohl Pflicht- als auch freiwillige Mitgliedschaften in der GKV, ebenso wie die Familienversicherung. Nur wenn diese 90%-Regel erfüllt ist, wird man in der Krankenversicherung der Rentner pflichtversichert – was in der Regel die günstigste Beitragsvariante ist.

Wird diese Regel nicht erfüllt, ist man als freiwillig versicherter Rentner in der GKV und zahlt höhere Beiträge.

3. Versicherungspflichtige Rentner in der GKV (KVdR)

Rentner, die pflichtversichert sind, zahlen die geringsten Beiträge in der Krankenversicherung der Rentner. Für die Berechnung des Krankenkassenbeitrags werden folgende Einkommensarten herangezogen:

- Gesetzliche Rente

- Versorgungsbezüge (z. B. Betriebsrente)

- Einkommen aus selbstständiger Tätigkeit (sofern vorhanden)

Für die letzten beiden Einkommensarten wird geprüft, ob sie über einem bestimmten Mindestbetrag liegen. Liegt das Einkommen unter diesem Betrag, wird es bei der Beitragsermittlung nicht berücksichtigt. Wer beispielsweise weniger als 169,75 Euro (Stand 2023) monatlich aus Versorgungsbezügen oder einer selbstständigen Tätigkeit einnimmt, zahlt darauf keine Beiträge.

Die relevanten Einkünfte werden bis zur Höhe der Beitragsbemessungsgrenze zur Berechnungsgrundlage für den Krankenkassenbeitrag.

Der Beitragssatz der gesetzlichen Krankenkasse plus Zusatzbeitrag dient dann, wie bei Arbeitnehmern auch, zur Ermittlung des Krankenkassenbeitrags. Die Hälfte dieses Beitrags übernimmt der Rentenversicherungsträger.

4. Freiwillig versicherte Rentner in der GKV

Erfüllt man die 9/10-Regelung nicht und ist daher nicht pflichtversichert, sondern freiwillig in der GKV, wird es teurer. In diesem Fall basiert die Beitragsermittlung auf sämtlichen Einkommensquellen:

- Gesetzliche Rente

- Versorgungsbezüge (z. B. Betriebsrente)

- Einkommen aus selbstständiger Tätigkeit

- Private Rentenversicherungen

- Zinserträge

- Mieteinnahmen

- Alle weiteren Einkünfte

Da die Berechnungsgrundlage für freiwillig versicherte Rentner breiter gefasst ist als für pflichtversicherte Rentner, können bei hohen Einkünften auch die Beiträge zur Krankenkasse deutlich höher ausfallen.

5. Beispielrechnung

Nehmen wir das Beispiel von Diana Meier, die mit 27 Jahren ins Berufsleben eingestiegen ist und 40 Jahre gearbeitet hat – bis zu ihrem Rentenbeginn mit 67 Jahren.

Teilt man ihre 40-jährige Arbeitszeit in zwei Hälften von jeweils 20 Jahren, ist die zweite Hälfte, also die Jahre zwischen dem 47. und 67. Lebensjahr, relevant.

Wäre Diana Meier in dieser Zeit länger als zwei Jahre privat versichert gewesen, hätte sie die 9/10-Regelung nicht erfüllt und wäre als freiwillig versicherte Rentnerin eingestuft worden. Das hätte zur Folge, dass nach dem Rentenbeginn alle Einkünfte zur Berechnung des Krankenkassenbeitrags herangezogen werden – nicht nur die gesetzliche Rente, sondern auch Einnahmen wie Mieteinnahmen und Kapitalerträge.

In Diana Meiers Fall könnte das bedeuten, dass sie für die Mieteinnahmen aus ihren zwei Eigentumswohnungen (insgesamt 1.800 Euro) zusätzliche Krankenkassenbeiträge von etwa 20% zahlen müsste, was monatlich etwa 360 Euro ausmachen würde.

Hätte Diana Meier in der ersten Hälfte ihres Berufslebens privat versichert gewesen und wollte spätestens mit 55 Jahren in die GKV zurückkehren, wäre dies nur bis maximal 49 Jahre zu empfehlen – nicht bis zum oft genannten 55. Lebensjahr. Um die 9/10-Regelung zu erfüllen, dürfte sie nämlich in der zweiten Hälfte ihres Erwerbslebens nicht länger als zwei Jahre privat versichert gewesen sein.

Das häufigste Argument für eine Rückkehr in die gesetzliche Krankenversicherung sind niedrigere Beiträge im Alter. Doch gerade hier ist es wichtig, die 9/10-Regelung zu beachten, um nicht in eine finanzielle Falle zu tappen.

6. Fazit

Ein Wechsel in die private Krankenversicherung sollte gut überlegt und idealerweise mit professioneller Beratung durchgeführt werden. Die PKV kann eine sehr sinnvolle Entscheidung fürs Leben sein, wenn bei der Wahl des Anbieters verschiedene Aspekte berücksichtigt werden. Dazu zählen der Leistungsumfang, Beitragsstabilität, Beiträge im Alter, Tarife zur Beitragsentlastung und die Sicherheit des Unternehmens.

Die PKV bietet oft eine erstklassige medizinische Versorgung. Allerdings sollte man nicht davon ausgehen, dass der günstigste Tarif auch langfristig die beste Wahl ist. Wir analysieren nicht nur den Leistungskatalog der verschiedenen Tarife, sondern legen besonderen Wert darauf, dass die Versicherung auch im Alter bezahlbar bleibt.

Wenn Sie über einen Wechsel in die PKV nachdenken und eine Beratung wünschen, stehen wir Ihnen gerne zur Verfügung.