In diesem Artikel erfahren Sie, wie Sie bei einem Wechsel von der privaten Krankenversicherung zur gesetzlichen Krankenkasse Ihren gewohnten Versicherungsschutz – zumindest teilweise – erhalten können.

Wenn Sie beispielsweise aufgrund eines reduzierten Einkommens, einer Teilzeitbeschäftigung oder einem Jobwechsel „versicherungspflichtig“ werden sollten, verliert man im ersten Schritt seinen Status als „Privatversicherter“.

Die meisten Menschen wünschen sich aber – trotz Pflichtmitgliedschaft in einer GKV – eine weiterhin umfassende medizinische Versorgung.

Hierbei gilt folgendes zu beachten:

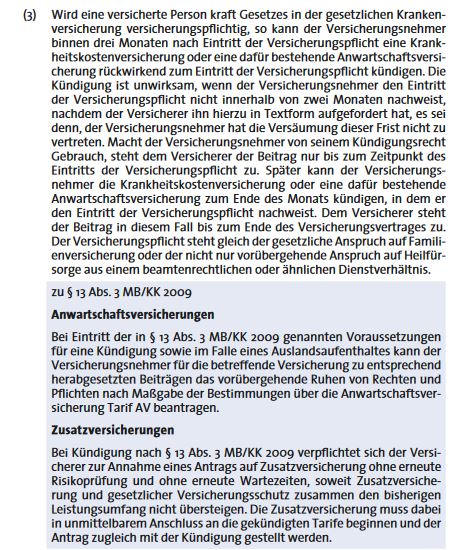

Gemäß § 205 des Versicherungsvertragsgesetzes (VVG) können Sie innerhalb von drei Monaten nach Eintritt der Versicherungspflicht eine private Krankheitskosten-, Krankentagegeld- oder Pflegeversicherung für diese Versicherungen rückwirkend zum Eintritt der Versicherungspflicht kündigen. Die Bescheinigung, dass Sie nun gesetzlich krankenversichert sind, sollte zeitnah als Nachweis an die bisherige private Krankenversicherung verschickt werden, um keine Fristen zu versäumen.

Noch wichtiger ist es allerdings, der privaten Krankenversicherung schriftlich mitzuteilen, dass mit dem Zeitpunkt der Versicherungspflicht eine Umwandlung in eine Krankenzusatzversicherung für gesetzlich Versicherte gewünscht wird.

Je nach Versicherungsgesellschaft wäre es dann möglich, die bisherige Krankenvollversicherung ohne erneute Gesundheitsprüfung in eine Krankenzusatzversicherung für das Krankenhaus (z.B. mit freier Arztwahl, privatärztlicher Behandlung, Ein- oder Zweibettzimmer), für den Zahnbereich oder ggf. sogar einer ambulanten Zusatzversicherung umzuwandeln.

Durch die Umstellung der privaten Krankenvollversicherung in eine Ergänzungsversicherung bleiben Ihre bereits erworbenen Rechte im umgewandelten Vertrag erhalten, ohne dass eine erneute Gesundheitsprüfung erforderlich ist.

Dies ist insbesondere für Versicherte mit Vorerkrankungen oder laufenden Behandlungen von Vorteil.

Wichtig: Sofern die Versicherungspflicht in der gesetzlichen Kasse nur „vorübergehend“ sein könnte, sollte man bei seiner bisherigen privaten Krankenversicherung parallel einen Antrag auf eine Anwartschaftsversicherung stellen.

Bei einer Umwandlung der bisherigen Krankenvollversicherung in eine Zusatzversicherung sollte man unbedingt die Fristen einhalten. In der Regel gilt folgendes: „Die Zusatzversicherung muss dabei in unmittelbarem Anschluss an die gekündigten Tarife beginnen und der Antrag spätestens innerhalb von 3 Monaten nach Eintritt der Versicherungspflicht beim Versicherer eingehen.“

Das Umstellungsrecht ist nicht bei allen privaten Krankenversicherern automatisch und bedingungslos anwendbar. Daher sollte man genau darauf achten, für welche Bereiche (stationär, ambulant, zahnmedizinisch usw.) das Umstellungsrecht im Detail geregelt ist und welche Fristen sowie weitere Bedingungen gelten.

Quelle: Auszug § 13 Kündigung durch den Versicherungsnehmer, Musterbedingungen (MB/KK 2009), Tarifbedingungen der ALTE OLDENBURGER Krankenversicherung AG)