Gehört die Glasversicherung zur Hausratversicherung oder zur Gebäudeversicherung?

Eine Glasversicherung kann eine sinnvolle Ergänzung zu Ihrer Hausrat- oder Wohngebäudeversicherung sein, um sich gegen Schäden an Glasflächen abzusichern. Doch welche Art von Glas ist in welcher Versicherung mitversichert?

Hier werfen wir einen Blick auf die Unterschiede zwischen Mobiliarglas und Außenverglasung und klären, ob eine Glasversicherung für Sie notwendig ist.

Vorweg: Wir vertreten die Einstellung, dass Versicherungen in erster Linie existenzbedrohende Risiken abdecken sollte. Eine gebrochene Fensterscheibe oder ein beschädigter Glastisch kosten meistens nur wenige Hundert Euro bzw. bewegen sich im unteren vierstelligen Bereich. Dies ist in der Regel nicht existenzbedrohend.

Daher ist die Glasversicherung keine „zwingende“ Absicherung.

Aus eigener Erfahrung mit gebrochenen Gläsern und Scheiben sowie einem vergleichsweise niedrigen Versicherungsbeitrag sehen wir die Glasversicherung aber zumindest als sinnvolle Ergänzung an.

Mobiliarverglasung:

Die Mobiliarverglasung bezieht sich auf Glasflächen innerhalb Ihrer Wohnung oder Ihres Hauses, die zur Einrichtung gehören. Dazu zählen beispielsweise Glastische, Vitrinen, Spiegel, Cerankochfeld oder Glasregale. In der Regel sind Schäden an der Mobiliarverglasung in der Hausratversicherung abgedeckt – sofern man Glasschäden dort (gegen Mehrbeitrag) mitversichert.

Diese Schäden können durch Unfälle, Stöße oder andere plötzliche Ereignisse entstehen. Eine Glasversicherung als Zusatz zur Hausratversicherung kann Ihnen helfen, die Kosten für Reparaturen oder den Ersatz von beschädigtem Mobiliarglas zu decken.

Außenglas:

Die Außenglasversicherung hingegen deckt Schäden an Glasflächen ab, die sich außerhalb Ihres Gebäudes befinden. Dazu gehören beispielsweise Fenster, Terrassentüren, Wintergärten oder Glasdächer. Diese Art von Glas ist in der Regel in der Wohngebäudeversicherung enthalten, sofern man in der Wohngebäudeversicherung Glasschäden (gegen Mehrbeitrag) eingeschlossen hat.

Schäden an der Außenverglasung können durch Witterungseinflüsse, Einbrüche oder Vandalismus verursacht werden.

Eine Glasversicherung als Zusatzbaustein der Wohngebäudeversicherung kann Ihnen helfen, die Kosten für die Reparatur oder den Austausch von beschädigtem Außenglas zu übernehmen.

Brauche ich eine Glasversicherung?

Ob Sie eine separate Glasversicherung benötigen, hängt von Ihren individuellen Bedürfnissen und der Art der abzusichernden Glasflächen ab.

Es ist ratsam, die bestehenden Hausrat- und Wohngebäudeversicherungen zu überprüfen, um festzustellen, ob und in welchem Umfang Glas bereits abgesichert ist.

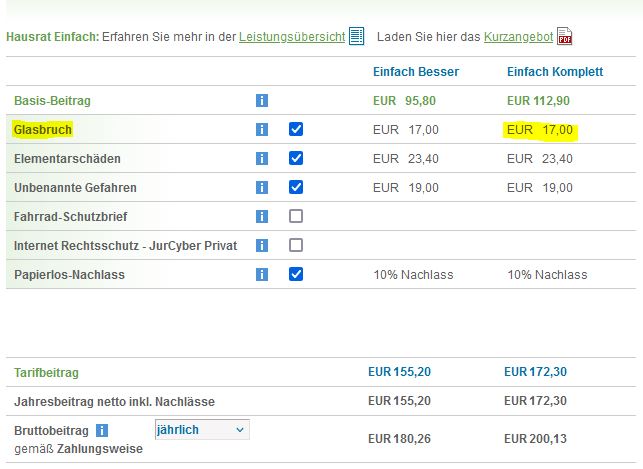

Wenn man die Hausratversicherung bei der Haftpflichtkasse abschließt, kostet der Glasbaustein (für die Gebäude- und Mobiliarverglasung zusammen) oft einen Jahresbeitrag von etwa 20 Euro. Für diesen Beitrag erscheint die Glasversicherung aus unserer Sicht durchaus sinnvoll.

Beispiel / Empfehlung: Die Hausratversicherung der Haftpflichtkasse mit Zusatzbaustein Glas

Insgesamt kann eine Glasversicherung eine wertvolle Ergänzung zu Ihrer bestehenden Versicherungsdeckung sein, um sich umfassend gegen Schäden an Mobiliar- und Außenglas abzusichern.

Die Haftpflichtkasse bietet in der Hausratversicherung mit Zusatzbaustein Glas folgende – aus unserer Sicht sehr sinnvolle – Regelung an:

Versichert gilt die Mobiliarverglasung mit vorhandenen Glaskeramikkochflächen inkl. deren Elektrik/Elektronik und die Gebäudeverglasung der versicherten Wohnung. Transparenter Kunststoff ist dabei dem Glas gleichgestellt.

Hierbei sind folglich Mobiliarverglasung und Außenverglasung (Fensterscheiben der Gebäudeverglasung) in einem Vertrag mitversichert.

Aquarien oder Terrarien sind bei der Haftpflichtkasse ebenfalls automatisch mitversichert.

Was ist nicht versichert:

Scheiben und Platten aus Glas oder Kunststoff, die Bestandteil elektronischer Daten-, Ton-, Bildwiedergabe- und Kommunikationsgeräte sind (z. B. Bildschirme von Fernsehgeräten und Monitoren, Displays von Tablets und Smartphones).

Brillengläser sind auch nicht versichert.

Mehrscheiben-Isolierverglasungen, deren Randverbindungen durch normale Abnutzung, Fabrikations- oder Verglasungsfehler undicht geworden sind (Kondensatbildung im Scheibenzwischenraum) bzw. das „blind werden von Scheiben“ ist nicht versichert.

Photovoltaik-/Solarmodule, Gebäude überwiegend aus Glas, Gewächshäuser und Schwimmbadabdeckungen sind über diesen Baustein der Glasversicherung innerhalb der Hausratversicherung ebenfalls nicht versichert.

Hierzu wäre zu klären, ob dies über die Gebäudeversicherung abgedeckt werden könnte. Für Photovoltaik-/Solarmodule bieten die meisten Wohngebäudeversicherungen einen Zusatzbaustein an. Gerne können wir dies für Sie prüfen lassen. Nehmen Sie dann bitte Kontakt mit uns auf.

Die genauen Regelungen sind in den Versicherungsbedingungen hinterlegt.