Tarifvariante „Einfach Gut“

Die Unfallversicherung „Einfach Gut“ der Haftpflichtkasse ist eine günstige Absicherung mit einer marktüblichen Standard-Gliedertaxe.

Die Bedingungen sind auf einem normalen guten Niveau. Diese Absicherung eignet sich besonders für Personen im Rentenalter, die eine vernünftige Absicherung für die Folgen eines Unfalls wünschen.

Für Kinder, Jugendliche und Berufstätige wären die Tarifvarianten „Einfach Besser“ und „Einfach Komplett“ auf Grund des höheren Leistungsumfangs stärker geeignet.

Was ist damit gemeint: In Standard-Bedingungen aller Versicherer gibt es mache Einschränkungen im Versicherungsumfang.

Als Beispiel: Unfälle als direkte Folge von Herz- und/oder Kreislaufstörungen oder auf Grund einer Medikamenteneinnahme sind oft ausgeschlossen. Je besser das Bedingungswerk, desto weniger solcher Einschränkungen gibt es.

Tarifvariante „Einfach Besser“

Die Unfallversicherung „Einfach Besser“ der Haftpflichtkasse (inklusive Komfort-Gliedertaxe) gehört zu den gehobenen Tariflinien. Dieser Tarif bietet ein überdurchschnittliches Leistungsniveau und ist ohne Gesundheitsfragen abschließbar.

Viele Kunden entscheiden sich für diese mittlere Tariflinie, die vom Preis-/Leistungsverhältnis auf einem sehr guten Niveau liegt.

Im Vergleich zu vielen anderen Unfallversicherungen bietet die Haftpflichtkasse mit dem Tarif „Einfach Besser“ bereits ein vergleichsweise hohes Absicherungsniveau.

Dazu zählt etwa, dass Vorerkrankungen, die einen direkten Einfluss auf einen Unfall hatten, erst ab 50% Mitwirkung berücksichtigt werden. Im Vergleich zum Tarif „Einfach Gut“ sind in dieser Tariflinie mehrere verbesserte Regelungen zu den Bewusstseinsstörungen in den Versicherungsbedingungen getroffen worden.

Tarifvariante „Einfach Komplett“

Die Tariflinie Einfach Komplett bietet einen Unfallversicherungsschutz auf Top-Niveau mit Premium-Bedingungen und der Möglichkeit, optionale Zusatzbausteine hinzuzuwählen.

Die Unfallversicherung Einfach Komplett ist unsere klare Empfehlung, um sich den bestmöglichen Schutz zu sichern.

Zu den Bedingungshighlights zählen z.B. der Verzicht auf die Anrechnung von Vorerkrankungen bei einem Unfall, eine Innovationsgarantie (zukünftige Bedingungsverbesserungen gelten automatisch als mitversichert), einer Besserstellungsklausel (bei einem Wechsel von einer anderen Versicherung zur Haftpflichtkasse kann man sich nur verbessern) oder sehr kundenfreundliche Regelungen zu Bewusstseinsstörungen (zum Beispiel beim Einschlafen beim Lenken von Fahrzeugen oder wenn ein Unfall nach einer Medikamenteneinnahme oder einem Herzinfarkt passiert).

Bei der Haftpflichtkasse sind solche Unfälle mitversichert. Bei vielen anderen Tarifen sind solche Unfälle bedingungsmäßig ausgeschlossen. Dies ist ein weiteres Beispiel, warum die Qualität der Versicherungsbedingungen von zentraler Bedeutung in der Unfallversicherung ist.

Bitte nutzen Sie den Online-Rechner auf unserer Internetseite, um den passenden Vertrag abzuschließen. Dadurch werden wir als Ansprechpartner für Sie hinterlegt und können Ihnen auch bei seltenen Unstimmigkeiten mit der Versicherungsgesellschaft helfen.

Wenn Sie unsere Kunden-App nutzen, erhalten Sie die Policen und Nachträge der Haftpflichtkasse automatisch in die Kunden-App / den digitalen Finanzmanager übermittelt, so dass Sie Ihre Vertragsunterlagen immer aktualisiert bei sich tragen.

Eine gute Unfallversicherung schützt Sie und Ihre Familie 24 Stunden täglich, weltweit. Der Versicherungsschutz gilt sowohl in der Arbeit als auch in der Freizeit. Bei Kindern gilt der Versicherungsschutz im Kindergarten, der Schule oder in der Freizeit.

Versichert sind Unfälle im Straßenverkehr, aber auch der Sturz von einer Leiter, der Unfall beim Skifahren, Fahrradfahren oder sonstige Unfälle.

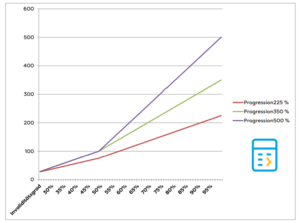

Die Progression in der Unfallversicherung bedeutet, dass sich der nach einem Unfall auszuzahlende Betrag um einen bestimmten Faktor erhöht. Die Erhöhung erfolgt nicht linear, sondern mit zunehmendem Invaliditätsgrad ansteigend.

Bei einer Invaliditätsgrundsumme von 50.000 Euro und einer Progression von 500% ergeben sich bei einer Invalidität von 100% insgesamt 250.000 Euro als Auszahlung.

Die maximale Invaliditätsleistung liegt also bei 250.000 Euro und nicht bei der Grundinvaliditätssumme von 50.000 Euro.

Diese Regelung ist sehr sinnvoll, da die finanziellen Belastungen für die Familie deutlich größer bei einem Unfall mit einer hohen Invalidität ist.

Gerade nach schwerwiegenden Unfall und einer starken gesundheitlichen Einschränkung ist es wichtig, dass die Unfallversicherung eine möglichst hohe Summe zur Verfügung stellt. Dies wird mit einer Progression von 500% möglich.

Wichtig: Eine hohe Progression alleine reicht nicht. Wichtig ist obendrein eine sehr gute Gliedertaxe, weil diese ebenfalls die Gesamtauszahlung bestimmt. Dies ist bei der Haftpflichtkasse sehr gut gelöst - insbesondere bei der von uns empfohlenen Gliedertaxe Premium Plus. Aber auch die normale Gliedertaxe der Haftpflichtkasse ist schon auf einem guten Niveau.

Unfallversicherungen zählen zu den kompliziertesten und anspruchsvollsten Versicherungssparten überhaupt. Auf Grund der Vielzahl an Tarifvarianten und Kriterien ist ein oberflächlicher Vergleich nicht zu empfehlen.

Außerdem empfehlen wir ausschließlich Versicherungsgesellschaften, die seit vielen Jahren eine zuverlässige Schadenabwicklung bieten. Diese Qualität haben allerdings nur wenige sehr gute Versicherungsgesellschaften.

Die meisten Versicherungsgesellschaften bieten mindestens drei Tariflinien (wie zum Beispiel Basis, Top und Premium) an. In den Bedingungen finden sich leider häufig Klauseln, die dazu führen, dass die Versicherungsgesellschaft im Ernstfall gar nicht leisten muss oder massiv kürzen darf.

Problematisch ist auch die Anrechnung von Vorerkrankungen. Bestmögliche Tarife verzichten weitgehend auf eine Kürzung, wenn eine Vorerkrankung einen Einfluss auf den Unfall hatte. Solche Tarife sind aber selten und gehören in den Premium-Bereich.

Die meisten Versicherungsgesellschaften bieten heutzutage unterschiedliche Gliedertaxen an. Was auf den ersten Blick „langweilig“ klingt, ist aber von zentraler Bedeutung: Die Gliedertaxe entscheidet - neben den vereinbarten Versicherungssummen und der Progression - wieviel Geld man nach einem Unfall ganz genau erhält. Vereinfacht ausgedrückt: Die Qualität der Gliedertaxe entscheidet, wieviel ein Bein oder ein Arm wert ist. Dies lässt sich in den meisten Vergleichsprogrammen allerdings nicht so einfach vergleichen.

Diese Liste ließe sich noch lange fortsetzen.

Fazit: Die Versicherungssummen sind natürlich wichtig. Damit man nach einem Unfall aber auch tatsächlich hohe Summen ausgezahlt bekommen kann, ist die Qualität der Versicherungsbedingungen, die Progression und der vereinbarten Gliedertaxe von höchster Bedeutung.

Das beste Preis-/Leistungsverhältnis in Kombination mit einer ausgezeichneten Service-Qualität sehen wir bei der Haftpflichtkasse.

Man kann die Unfallversicherung für sich selbst abschließen oder für alle Familienangehörigen. Es ist auch möglich, nur die Kinder zu versichern.

Für jede Person muss ein eigener Beitrag gezahlt werden. Wenn mehrere Personen versichert werden, kann man einen Familiennachlass erhalten.

Ein Beinbruch nach dem Ausrutschen auf Glatteis oder ein Kreuzbandriss nach einem Sportunfall sind zwar Unfälle. Allerdings werden die Behandlungskosten hiervon in der Regel von der Krankenversicherung übernommen.

Hier muss geprüft werden, ob der Unfall zu einer dauerhaften Gesundheitsschädigung bzw. Behinderung geführt hat. In der Regel ist ein Beinbruch zwar mit vorübergehenden Schmerzen verbunden, allerdings ohne langfristige Folgen. Sofern ein Unfall keine dauerhaften Folgen hat, muss eine private Unfallversicherung dafür meistens auch kein Geld bezahlen.

Gegen Mehrbeitrag kann man ein solches Schmerzensgeld in den Vertrag mit einschließen.

Mit zunehmendem Alter nimmt die Unfallgefahr zu. Gleichzeitig dauern Heilungsprozesse länger. Dies führt statistisch betrachtet zu höheren Kosten für die Unfallversicherung.

Unfallversicherungen verschlechtern daher sehr häufig die Versicherungsbedingungen ab einem bestimmten Alter von z.B. 65, 70 oder 75 Jahren.

Dies ist moralisch natürlich mehr als bedenklich, allerdings ist es die traurige Realität.

Die Versicherungsgesellschaften erhöhen die Preise, reduzieren die Versicherungssummen oder kündigen teilweise sogar Verträge von Personen ab einem bestimmten Alter. Das betrifft nicht nur den Neuabschluss von Unfallversicherungen sondern sogar bestehende Verträge.

Unabhängig davon, ob man dies moralisch nicht akzeptabel findet, ist dies in Deutschland üblich. Aus unserer Sicht bietet die Haftpflichtkasse für Personen im Rentenalter eine vergleichsweise sehr gute Absicherung an. Während für viele Berufstätige die Tarifvariante „Einfach Komplett Premium“ eine optimale Absicherung darstellt, ist für Personen im Rentenalter bereits der Tarif „Einfach Gut“ mit marktüblichen Standardleistungen eine vergleichsweise sehr preiswerte und faire Lösung.

Nach derzeitigem Stand plant die Haftpflichtkasse keine altersbedingten Kündigungen solcher Verträge. Dies ist ein großer Vorteil gegenüber vielen anderen Gesellschaften.

Wenn ein Unfall zu einer dauerhaften Behinderung führt, dann soll die private Unfallversicherung greifen und eine hohe finanzielle Einmalzahlung leisten.

Wenn ein Autounfall dazu führt, dass ein Bein oder ein Arm nicht mehr normal gebraucht werden kann, sondern gelähmt ist oder die Bewegungseinschränkungen deutlich verschlechtert sind, dann hat dies langfristig negative Auswirkungen.

In solchen Fällen ist eine private Unfallversicherung sehr wichtig, da die Unfallversicherung dann sehr hohe Einmalzahlungen leistet.

Die Höhe der Einmalzahlung hängt von der bei Vertragsabschluss vereinbarten Versicherungssumme und von dem Grad der Behinderung ab.

Grundsätzlich gilt aber: Die private Unfallversicherung soll Sie und Ihre Familie schützen, wenn ein Unfall zu einer dauerhaften Gesundheitsschädigung führt. Und zwar, wenn die Verletzung so schwer ist, dass eine Behinderung bzw. eine Invalidität bestehen bleibt.