Werks Makler GmbH

玻璃保险可以作为家庭财物保险或房主保险的有益补充,为玻璃表面的损坏提供保障。 但哪种类型的玻璃属于哪种保险的承保范围呢? 在此,我们将介绍家具玻璃和外用玻璃之间的区别,并说明您是否有必要购买玻璃保险。首先是 我们认为,保险应主要承保威胁您生计的风险。 一扇破碎的窗玻璃或一张损坏的玻璃桌通常只需几百欧元,或在四位数以下。 一般来说,这不会危及生命。 因此,玻璃保险不是 “强制性 “保险。 不过,根据我们自己在玻璃和窗户破碎方面的经验以及相对较低的保险费,我们认为玻璃保险至少是一个明智的附加险。

家具上釉:家具上釉是指公寓或住宅内作为家具一部分的玻璃表面。 例如,这包括玻璃桌、展示柜、镜子、陶瓷炉灶或玻璃架。 通常情况下,家具玻璃的损坏属于家庭财产保险的承保范围–前提是玻璃损坏也已投保(需支付额外保费)。 这种损坏可能是由意外事故、撞击或其他突发事件造成的。 玻璃保险作为家庭财产保险的补充,可以帮助您支付维修或更换损坏的家具玻璃的费用。 外层玻璃而室外玻璃保险则承保建筑物外 玻璃表面的损坏。 例如,这包括窗户、庭院门、温室或玻璃屋顶。 这类玻璃通常包含在房主保险中,前提是您已将玻璃损坏包含在房主保险中(需支付额外保费)。 外部玻璃的损坏可能是由天气、破门而入或人为破坏造成的。 玻璃保险作为房主保险的补充模块,可以帮助您支付维修或更换损坏的外部玻璃的费用。

我需要玻璃保险吗?您是否需要单独的玻璃保险取决于您的个人需求和需要投保的玻璃表面类型。

建议检查现有的家庭财产和住宅建筑保险单,以确定玻璃是否已在承保范围内以及承保范围有多大。

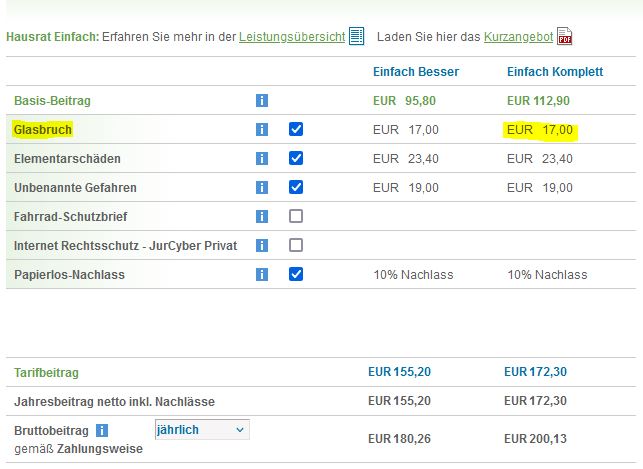

如果您向Haftpflichtkasse投保家庭财产保险,玻璃模块(建筑和家具玻璃)的年保费通常在20 欧元左右。 我们认为,玻璃保险的保费非常合理。

示例 /建议: Haftpflichtkasse 公司的家庭财产保险,附加玻璃模块总之,玻璃保险可以作为现有保险的重要补充,为家具和外部玻璃的损坏提供全面保护。Haftpflichtkasse 在其家庭财产保险中提供了以下–我们认为非常合理–附加玻璃模块的条款: 保险范围包括现有的家具玻璃 玻璃陶瓷炉灶包括 其电气/电子设备 以及投保房屋的建筑玻璃。 透明塑料的处理方法与玻璃相同。 这意味着家具玻璃和外部玻璃(建筑物玻璃窗)也在一份合同中投保。责任保险也自动涵盖水族箱或饲养箱。

未投保的内容:由于正常磨损、制造或玻璃缺陷(在玻璃板之间的空间形成冷凝水)或“玻璃板盲点“而导致边缘接缝漏水的多层隔热玻璃不在保险范围内。光伏/太阳能模块、主要由玻璃制成的建筑物、温室和游泳池盖也不在家庭财产保险的玻璃保险模块范围内。 不保险。需要澄清的是,这是否可以由建筑保险来承保。 大多数房主保险都为光伏/太阳能组件 提供了一个附加模块。 我们很乐意为您核实这一点。 在这种情况下,请联系我们。 具体规定见保险条款。