费率方案“简单好"

Haftpflichtkasse 公司的 "简单好(Einfach Gut)"意外保险是一种具有市场标准肢体伤残表的经济实惠的保障。

条件处于正常的良好水平。 这种保险特别适合退休年龄的人,他们希望为意外事故的后果获得合理的保障。

对于儿童、青少年和在职人员,建议选择保障范围更广的“简单更好”和“简单完整”费率方案。

这是什么意思:所有保险公司的标准条件都有一些保障范围的限制。

例如:因心脏和/或循环系统疾病或因使用药物而直接导致的事故往往被排除在外。 条款和条件越好,此类限制就越少。

费率方案“简单更好”

Haftpflichtkasse的"简单更好(Einfach Besser) "事故保险(包括舒适肢体伤残表)属于高级费率方案。此费率提供高于平均水平的保障,无需健康问卷即可投保。

许多客户选择这个中档费率方案,其性价比非常高。

与许多其他意外事故保险相比,Haftpflichtkasse 的 "Einfach Besser"费率已经具有较高的保障水平。

例如,如果先前的疾病对事故有直接影响,只有当影响程度达到50%时才会被考虑。与“简单好”费率相比,该费率方案在保险条件中对意识障碍有多项改善。

费率方案“简单完整”

“简单完整(Einfach Komplett)”费率方案提供顶级水平的事故保险保障,具有高级条款并可选择附加模块。我们明确推荐选择“简单完整”以获得最佳保障。

保险条款的亮点包括,例如,在发生意外时不计算既有病症的影响、创新保证(未来的条款改善将自动纳入保障)、优越条款(如果您从其他保险公司转到 Haftpflichtkasse,保障只会更好)以及对意识障碍的非常有利于投保人的规定(例如驾驶时入睡、服药后或心脏病发作时发生事故)。

此类事故属于Haftpflichtkasse的保障范围。而在许多其他费率方案中,这类事故通常被排除在外。这再次说明了意外事故保险条款质量的重要性。。

请使用我们网站上的在线计算器来签订合适的合同。 这意味着我们将成为您的联系伙伴,还可以帮助您解决与保险公司之间的罕见分歧。

如果您使用我们的客户应用程序,您将在客户应用程序/数字财务管理器中自动收到来自 Haftpflichtkasse 的政策和补充文件,这样您就可以随时获得最新的合同文件。

一份好的事故保险每天24小时、全球范围内保护您和您的家庭。保险保障适用于工作时间和空闲时间。对于儿童,保险在幼儿园、学校或课余时间都有效。

保障的事故包括道路交通事故,也包括从梯子上跌落、滑雪事故、骑自行车事故以及其他各类事故。

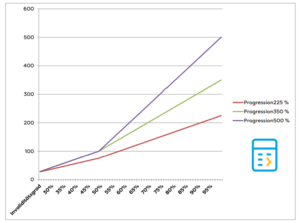

事故保险的累进是指事故发生后赔付金额按一定系数增加。 增加不是线性的,而是随着伤残程度的增加而增加。

如果基本伤残金额为5万欧元,累进赔付为500%,那么在100%伤残的情况下,赔付总额为25万欧元。

因此,这时最高伤残赔付为25万欧元,而不是基本的5万欧元。

这种安排非常合理,因为如果发生事故并造成高度残疾,家庭的经济负担会大大加重。

特别是重大事故和严重健康限制后,确保事故保险能提供尽可能高的金额是很重要的。这通过500%的累进赔付实现。

重要提示:仅有高累进赔付本身还不够,重要的是,还需要非常好的肢体伤残表,因为它也决定了总赔付金额。Haftpflichtkasse公司在这方面做得非常好,特别是我们推荐的高级肢体伤残表(Premium Plus)。即使是Haftpflichtkasse的普通肢体伤残表,也已经达到了很好的水平。

事故保险是最复杂和最苛刻的保险领域之一。由于存在大量的费率和标准,不建议进行简单表面比较。

此外,我们只推荐那些多年来提供可靠理赔服务的保险公司。只有少数非常优秀的保险公司具有这种品质。

大多数保险公司提供至少三种费率(例如基本、舒适和高级)。不幸的是,条件中经常有条款导致在一些紧急情况下保险公司不支付赔款或大幅削减赔付。

另一个问题是先前疾病的计算。最好的费率在先前疾病对事故有影响时尽量不减少赔付。但这样的费率很少,通常属于高级费率。

如今,大多数保险公司都提供不同的肢体伤残表。 乍听之下 "无趣",但其实至关重要:除了约定的保险金额和保险期限外,肢体伤残表还决定着您在事故发生后能得到多少赔偿金。 简而言之,肢体伤残表的质量决定了一条腿或一只胳膊的价值。 然而,这在大多数比价程序中并不易比较。

这份清单可以一直列下去。

结论: 保险金额当然很重要。 然而,为了确保您在事故发生后能够真正获得高额赔付,保险条款的质量、累进赔付和约定的肢体伤残表至关重要。

我们认为,Haftpflichtkasse在价格/性能比和出色的服务质量方面提供了最佳组合。

可以为自己或所有家庭成员投保事故保险。也可以只为孩子投保。

每个人需要支付单独的保费。如果多个人投保,可以获得家庭折扣。

在黑冰上滑倒造成腿部骨折,或者在运动事故中造成十字韧带撕裂,都属于意外事故。 不过,治疗费用通常由医疗保险支付。

需要检查的是事故是否导致永久健康损害或残疾。 一般来说,腿部骨折会带来暂时的疼痛,但不会有长期的后遗症。 如果事故没有导致永久后果,私人事故保险通常不支付赔款。

如果需要,可以通过额外支付将这种赔偿,即精神损害赔偿模块纳入合同。

随着年龄的增长,事故风险增加。同时,愈合过程变慢。这会导致保险成本增加。

因此,意外事故保险公司通常会从某一年龄段(如 65、70 或 75 岁)开始降低保险条件。

这种情况在道德上令人担忧,但却是可悲的现实。

保险公司提高价格,减少保险金额,甚至有时会终止老年人的合同。这不仅影响新签订的事故保险,也影响现有合同。

无论人们是否认为这在道德上是不可接受的,这在德国都是司空见惯的做法。 我们认为,Haftpflichtkasse 为到了退休年龄的人提供了相对较好的保障。 对于许多在职人员来说,"简单完整高级(Einfach Komplett Premium)"保险费率是最合适的保障,而对于到了退休年龄的人来说,具有市场标准保障的"简单好(Einfach Gut)"费率已经是相对便宜且公平的解决方案。

截至目前,Haftpflichtkasse 没有计划对这种合同进行年龄相关的终止。与许多其他公司相比,这是一个很大的优势。

如果意外事故导致终身残疾,私人事故保险应提供高额一次性赔款。

如果车祸导致一条腿或一只胳膊无法正常使用,出现瘫痪或严重运动限制,长期影响非常大。在这种情况下,私人事故保险非常重要,因为它会支付高额一次性赔款。

一次性赔付的金额取决于签订合同时商定的保险金额和残疾程度。

原则上,私人意外事故保险旨在保护您和您的家庭,保障事故导致永久健康损害的情况。 即,如果伤势严重到导致残疾或永久性伤残。